Revolut to międzynarodowa platforma finansowa, która zrewolucjonizowała podejście do bankowości tradycyjnej, oferując wygodne usługi walutowe, karty płatnicze, a także coraz bardziej rozbudowane rozwiązania oszczędnościowe. Jednym z tych rozwiązań są Vaulty (tzw. „skarbonki”), które w Polsce i niektórych innych krajach mogą zapewniać atrakcyjne oprocentowanie, często wyższe niż to, co oferują klasyczne banki. W niniejszym artykule wyjaśniamy, skąd biorą się tak korzystne stawki i co warto o nich wiedzieć.

- Czym jest Revolut Vault?

- Dlaczego Revolut może oferować wyższe odsetki?

- Co warto wiedzieć o bezpieczeństwie środków w Revolut Vault

- Lokaty vs Revolut vault – bezpośrednie zestawienie

- Czy przystąpienie do Revolut Vault kosztuje?

- Gdzie jest haczyk (i czy w ogóle jest jakiś)?

- Wnioski i najczęściej zadawane pytania

Czym jest Revolut Vault?

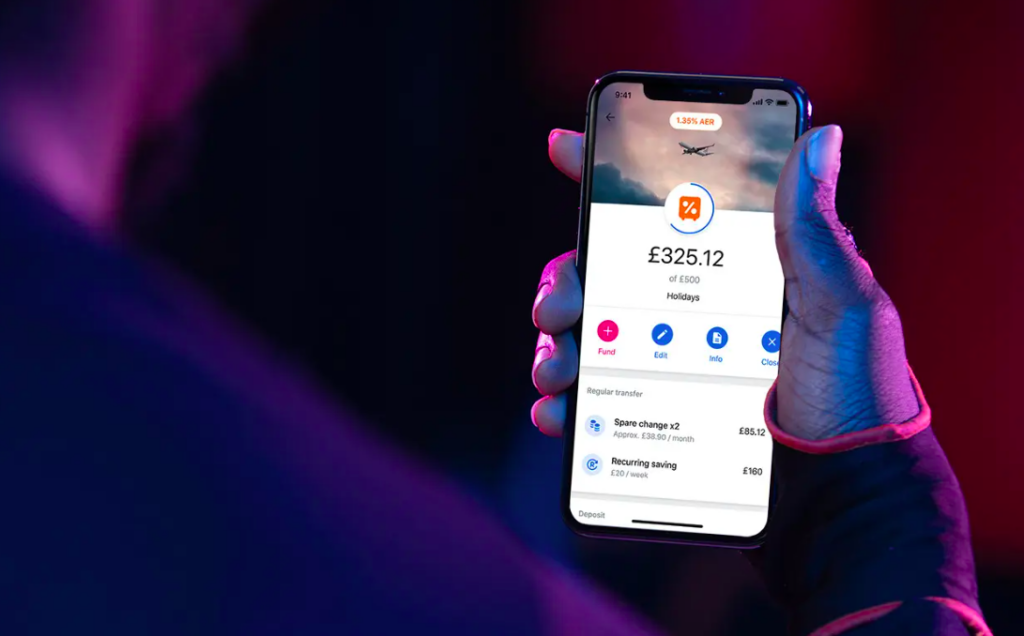

Vault to usługa w aplikacji Revolut, która pozwala na odkładanie pieniędzy na różne cele w łatwy, zautomatyzowany sposób (np. zaokrąglanie kwot przy płatnościach kartą czy regularne przelewy). W niektórych krajach, w tym w Polsce, Revolut oferuje oprocentowane Vaulty, dzięki którym zgromadzone środki mogą pracować i przynosić zyski. Wysokość oprocentowania może się zmieniać w czasie, ale bywa ona bardziej konkurencyjna niż propozycje tradycyjnych banków działających na danym rynku.

Dlaczego Revolut może oferować wyższe odsetki?

Wynika to przede wszystkim z nowoczesnego charakteru fintechu, w którym dominują cyfrowe rozwiązania i niskie koszty operacyjne – dzięki temu Revolut może pozwolić sobie na zaoferowanie wyższego oprocentowania. Poniżej szczegóły:

Model biznesowy fintechu

Revolut to fintech, co oznacza, że funkcjonuje przede wszystkim w cyfrowym świecie, ograniczając do minimum koszty prowadzenia fizycznych oddziałów i rozbudowanej struktury administracyjnej. Dzięki temu większość działań i procesów (od wnioskowania o produkty po obsługę klienta) przebiega online, co pozwala na szybką implementację innowacji i sprawne dostosowanie się do zmieniających się potrzeb rynku. Niższe koszty operacyjne przekładają się na możliwość zaoferowania bardziej atrakcyjnych warunków, między innymi w zakresie oprocentowania środków. Dodatkowo cyfrowy model funkcjonowania pozwala na efektywniejsze zarządzanie zasobami, co dalej obniża koszty prowadzenia działalności. W rezultacie klienci Revoluta mogą cieszyć się wyższymi odsetkami i wygodą obsługi w aplikacji, a sam fintech może skupić się na ciągłym rozwoju swoich usług.

Współpraca z partnerami bankowymi

Choć Revolut posiada własną licencję bankową i może funkcjonować jako bank w wybranych krajach UE, to w przypadku oprocentowanych Vaultów często opiera się na konsorcjach finansowych i renomowanych instytucjach zewnętrznych. W ten sposób Revolut ma dostęp do różnorodnych instrumentów rynku finansowego, których samodzielne pozyskanie byłoby znacznie bardziej czasochłonne i kosztowne. Przy takiej współpracy fintech działa niemal jak pośrednik, który negocjuje hurtowe stawki dla całego grona swoich klientów. Dzięki temu użytkownicy Revoluta mogą korzystać z atrakcyjniejszych warunków niż w tradycyjnych bankach, ponieważ za wąskie grono klientów zazwyczaj trzeba zapłacić wyższą cenę. W efekcie to unikalne połączenie bankowych i pozabankowych mechanizmów pozwala Revolutowi utrzymywać przewagę konkurencyjną w zakresie oprocentowania.

Promocyjne oferty

Revolut stara się pozyskać i zatrzymać klientów, dlatego wprowadza promocyjne oprocentowania na określony czas. Nierzadko wiąże się to ze strategiami marketingowymi — wysokie odsetki przyciągają użytkowników, którzy w aplikacji znajdą także inne usługi (np. wymianę walut, ubezpieczenia, inwestycje), z których Revolut czerpie zyski.

Elastyczne regulacje i zasięg działania

Revolut nie zawsze jest ograniczany tymi samymi regulacjami, co duże banki o ugruntowanej pozycji. W zależności od kraju, w którym świadczy usługi, może korzystać ze specyficznych rozwiązań prawnych czy preferencyjnych warunków rozliczeniowych. Przykładowo w niektórych jurysdykcjach przepisy przyznają fintechom uprzywilejowany dostęp do uproszczonych procedur licencyjnych lub niższych wymagań kapitałowych, co skraca drogę do wprowadzenia nowych produktów i usług. Ponadto, jako podmiot międzynarodowy, Revolut ma możliwość zarządzania środkami w różnych jurysdykcjach, dzięki czemu może korzystać z korzystniejszych stawek walutowych czy lokalnych mechanizmów wspierających innowacje – w efekcie uzyskuje dodatkową przewagę konkurencyjną i może oferować atrakcyjniejsze warunki swoim klientom.

💡 Kolejnym przykładem jest uzyskanie przez Revolut w 2018 roku tzw. „litewskiej licencji bankowej”, która pozwala na świadczenie usług bankowych na terenie całej Unii Europejskiej przy bardziej korzystnych wymogach kapitałowych niż te, którym muszą sprostać duże banki uniwersalne. Dzięki temu fintech może oferować konkurencyjne produkty (m.in. oprocentowane depozyty) w wielu krajach UE, jednocześnie korzystając z uproszczonych procedur i niższych kosztów prowadzenia działalności bankowej.Co warto wiedzieć o bezpieczeństwie środków w Revolut Vault

Pomówmy teraz o bezpieczeństwie. Podczas korzystania z ofert na wysokie oprocentowanie nie można zapominać o ochronie swoich oszczędności. Poniżej przedstawiamy kilka kluczowych kwestii, które warto znać, aby mieć pewność, że środki w Revolut Vault są odpowiednio zabezpieczone, przy jednoczesnym uwzględnieniu różnic między ogólnymi zasadami depozytowymi a polskim kontekstem prawnym.

Ochrona depozytów

W przypadku środków przechowywanych u partnerów Revoluta (np. w ramach umów z zewnętrznymi instytucjami bankowymi) obowiązują systemy gwarancji depozytów danego kraju. Z reguły, na terenie Unii Europejskiej, gwarancje te obejmują depozyty do kwoty 100 tys. euro na jednego klienta w danym banku.

🔹 Jeśli korzystasz z oprocentowanych Vaultów działających w oparciu o zagraniczne licencje (np. litewskie czy inne), upewnij się, że w razie nieprzewidzianych zdarzeń Twoje oszczędności są chronione zgodnie z wytycznymi europejskimi.

🔹Sprawdź, w którym banku partnerskim lokowane są Twoje środki – w niektórych krajach gwarancje mogą nieznacznie różnić się szczegółami (np. sposobem i czasem wypłat w razie upadłości).

Status bankowy Revolut w Polsce

Revolut posiada licencję bankową i prowadzi działalność w Polsce jako bank, co skutkuje objęciem depozytów klientów systemem gwarancji depozytów tożsamym z innymi bankami działającymi na polskim rynku, tj. do kwoty 100 000 euro (lub jej równowartości w złotówkach).

🔹Bankowy Fundusz Gwarancyjny: W Polsce instytucją odpowiedzialną za wypłatę gwarancji jest BFG, co oznacza, że w przypadku upadłości banku klienci otrzymują zwrot środków właśnie z tego funduszu.

🔹Umowy i regulaminy: Zanim zdecydujesz się przenieść większe oszczędności do Revoluta, uważnie przeanalizuj warunki poszczególnych produktów – np. rodzaj konta osobistego, Vaultu czy lokaty i sprawdź, czy konkretny rachunek faktycznie podlega gwarancjom BFG.

🔹Porównaj z innymi bankami: Jeśli zależy Ci na pełnej przejrzystości kosztów czy czasie dostępu do środków, możesz skonfrontować ofertę Revoluta z klasycznymi rachunkami oszczędnościowymi w polskich bankach. Warto zwrócić uwagę chociażby na ewentualne opłaty dodatkowe, które w dłuższej perspektywie mogą wpłynąć na opłacalność przechowywania środków w danym miejscu.

Lokaty vs Revolut vault – bezpośrednie zestawienie

Poniżej zamieściliśmy przejrzyste porównanie lokat bankowych z Revolut Vault – w formie krótkiej tabeli i dodatkowych objaśnień. Dzięki temu łatwiej zdecydujesz, które rozwiązanie bardziej pasuje do Twoich potrzeb.

| Aspekt | Lokaty bankowe | Revolut Vault |

|---|---|---|

| Oprocentowanie | Zwykle stałe i bardziej przewidywalne, choć nie zawsze wysokie. Promocje rzadziej dostępne. | Może być atrakcyjniejsze, często promocyjne; stawki mogą się zmieniać wraz z rynkiem lub warunkami umowy. |

| Dostęp do środków | Zamrożone na dany okres – wcześniejsza wypłata często skutkuje utratą części odsetek. | Elastyczne – środki można dopłacać lub wypłacać w dowolnym momencie bez utraty odsetek (o ile inaczej nie określa promocja). |

| Minimalna kwota | Często wymagana (np. 1000 zł lub więcej); brak wpłat zwiększających w trakcie trwania lokaty. | Brak lub niska kwota startowa; można ustawiać cykliczne dopłaty czy korzystać z automatycznych zaokrągleń. |

| Formalności | Zwykle konieczne jest podpisanie dodatkowej umowy (aneksu) i nierzadko posiadanie konta w danym banku. | Cały proces odbywa się w aplikacji, bez dodatkowych dokumentów i wymogu wizyty w oddziale. |

| Gwarancja depozytów | W Polsce depozyty są gwarantowane do 100 000 euro przez BFG (Bankowy Fundusz Gwarancyjny). | Również objęte gwarancją do 100 000 euro, ale w ramach systemu właściwego dla kraju licencji (np. litewskiego) bądź partnera bankowego. |

💡Dodatkowe uwagi:

Okres trwania: Lokaty bankowe mają ściśle określony termin, a w Revolut Vault oszczędzasz tak długo, jak chcesz, bez terminowego „zamknięcia”.

Promocje: W lokatach pojawiają się one okresowo, nierzadko jako „lokaty na start”. W Revolucie stawki promocyjne mogą być aktualizowane częściej, co bywa korzystne, ale wymaga śledzenia bieżących ofert.

Dywersyfikacja: Nic nie stoi na przeszkodzie, by podzielić oszczędności między klasyczną lokatę a Revolut Vault, korzystając z zalet obu rozwiązań.

Czy przystąpienie do Revolut Vault kosztuje?

Otworzenie i korzystanie z Revolut Vault nie wymaga dodatkowych opłat w przypadku darmowego planu Standard – samo założenie „skarbonki” jest bezpłatne. Warto jednak pamiętać, że plany Premium i Metal oferują często wyższe oprocentowanie, ale wiążą się z miesięczną subskrypcją. Z tego powodu, jeśli rozważasz przejście na płatną wersję w celu zwiększenia zysków, uwzględnij koszt abonamentu przy ocenie opłacalności Vaultu. Szczegółowe informacje na temat ewentualnych opłat i warunków można znaleźć w regulaminie Revolut, który warto przejrzeć przed podjęciem decyzji.

Gdzie jest haczyk (i czy w ogóle jest jakiś)?

Choć oprocentowanie nie jest ograniczone czasowo promocją, to zawsze trzeba liczyć się z tym, że Revolut może zmienić warunki współpracy z bankiem-partnerem – a co za tym idzie, wysokość odsetek również może ulec zmianie (choć niekoniecznie na niekorzyść). Warto też sprawdzić, jaki konkretny system gwarancji depozytów dotyczy Twoich środków, zwłaszcza jeżeli są lokowane za granicą. Ponadto pamiętaj, że niektóre plany Revolut mogą generować dodatkowe opłaty (np. subskrypcję Premium lub Metal), które – choć nie są bezpośrednio związane z Vaultem – mogą mieć wpływ na całkowitą opłacalność korzystania z usług tej platformy.

Wnioski i najczęściej zadawane pytania

Revolut Vault, dzięki cyfrowemu modelowi działalności, może zaoferować wyższe oprocentowanie w porównaniu z tradycyjnymi lokatami bankowymi. Jego elastyczna struktura (np. brak długoterminowego „zamrożenia” pieniędzy) przyciąga użytkowników szukających wygodnych i szybkich rozwiązań. Niemniej, przed skorzystaniem z tej oferty, warto dokładnie zapoznać się z regulaminem, porównać koszty dodatkowych planów (Premium, Metal) oraz zweryfikować, jaki system gwarancji depozytów faktycznie obejmuje zgromadzone środki. Tylko świadoma analiza sprawi, że Revolut Vault będzie dla Ciebie zarówno zyskownym, jak i bezpiecznym wyborem.

Czy środki w Revolut Vault są objęte gwarancjami depozytowymi?

Tak, Revolut posiada licencję bankową i współpracuje z zewnętrznymi instytucjami finansowymi, dzięki czemu depozyty do określonej kwoty (zazwyczaj 100 tys. euro) są objęte systemem gwarancji. Zawsze jednak sprawdź aktualne zasady i banki-partnerów, by upewnić się, który fundusz chroni Twoje pieniądze.

Czy mogę wypłacić środki z Vaultu w dowolnym momencie?

Tak, w większości przypadków wypłata jest możliwa w dowolnej chwili, bez utraty odsetek (o ile nie jest to inaczej zastrzeżone w szczegółowych warunkach danej oferty). Revolut Vault jest elastyczny, co stanowi jedną z jego głównych zalet.

Czy muszę płacić za plan Premium lub Metal, żeby korzystać z Revolut Vault?

Nie, Vault jest dostępny także w darmowym planie Standard, jednak wyższe oprocentowanie może być dostępne wyłącznie dla posiadaczy wybranych (płatnych) planów. Warto przeliczyć, czy potencjalnie większe zyski z wyższego oprocentowania przewyższą koszt abonamentu.

Jak często zmienia się oprocentowanie?

Stawki mogą być modyfikowane w zależności od warunków rynkowych i umów z bankami-partnerami. Najlepiej regularnie sprawdzać aktualny poziom oprocentowania w aplikacji Revolut oraz zwracać uwagę na komunikaty o ewentualnych zmianach.

Czy można mieć więcej niż jeden Vault jednocześnie?

Tak, Revolut pozwala na tworzenie wielu „skarbonek” dla różnych celów – np. osobnej na wakacje, na remont lub na poduszkę finansową. Wszystko zależy od Twoich indywidualnych potrzeb oraz preferencji zarządzania finansami.