W czasach, gdy Polacy łapią się za portfele przy każdej racie kredytu, warto zadać sobie jedno pytanie: dlaczego banki w Polsce mają jedne z najwyższych marż kredytowych w Europie? Oprocentowanie niby zależy od stóp procentowych NBP, ale nawet jeśli te spadają, to koszt kredytu nadal pozostaje taki sam. W tym artykule przyjrzymy się, kto ustala marże, od czego one zależą i czy naprawdę muszą być tak wysokie. Odpowiedź nie jest tak oczywista, jak się wydaje.

- Czym jest marża bankowa i jak wpływa na koszt kredytu?

- Polska w europejskiej czołówce… ale nie tam, gdzie byśmy chcieli

- Dlaczego banki w Polsce mają tak wysokie marże?

- Czy marże mogłyby być niższe? Tak. Więc dlaczego nie są?

- Rekordowe zyski banków = rekordowe koszty kredytów

- Czy coś wskazuje na to, że sytuacja się wkrótce zmieni?

- Najczęściej zadawane pytania

Czym jest marża bankowa i jak wpływa na koszt kredytu?

Marża to czysty zysk banku – doliczana do wskaźnika bazowego, jakim jeszcze do niedawna był WIBOR, a dziś coraz częściej WIRON. To właśnie ona, razem z bazową stopą, tworzy końcowe oprocentowanie nominalne kredytu.

Dla przykładu: jeśli wskaźnik WIRON wynosi 5%, a bank narzuca marżę na poziomie 2%, to roczne oprocentowanie Twojego kredytu wyniesie 7%. Brzmi nieskomplikowanie? I tak właśnie jest – ale tylko od strony mechanizmu.

W praktyce to właśnie marża stanowi najważniejszy instrument zarobku banku przy udzielaniu kredytów – i co istotne: nie podlega żadnym sztywnym regulacjom. Każdy bank ustala jej wysokość samodzielnie, kierując się m.in. polityką wewnętrzną, oceną ryzyka, kosztami finansowania oraz – nie oszukujmy się – poziomem możliwego zysku.

Co gorsza, w Polsce marże często osiągają poziom 2–2,5%, a w niektórych przypadkach nawet 3% – co w skali kredytu na 30 lat może oznaczać dziesiątki tysięcy złotych więcej do spłaty. Dla porównania, w wielu krajach Europy Zachodniej – takich jak Niemcy, Francja czy Belgia – marże bankowe na kredytach hipotecznych oscylują wokół 1–1,5%. Oznacza to, że Polacy płacą więcej za ten sam pieniądz, mimo że rynek jest rzekomo rozwinięty, a banki konkurują o klienta.

Problem nie leży więc w samym oprocentowaniu bazowym – które zależy od stóp procentowych ustalanych przez bank centralny – lecz właśnie w marżach, które banki doliczają wedle własnego uznania. I tu rodzi się pytanie: czy naprawdę te marże muszą być tak wysokie? Czy może po prostu… nikt ich nie zmusza, by były niższe?

Polska w europejskiej czołówce… ale nie tam, gdzie byśmy chcieli

Według danych Europejskiego Banku Centralnego oraz analiz Komisji Europejskiej, średnia marża bankowa na kredytach hipotecznych w Polsce przekracza 2%, a w wielu przypadkach sięga nawet 2,5%. To czyni nasz kraj jednym z absolutnych liderów pod względem kosztów kredytu – nie pod względem wysokości rat, ale czystego zysku banku z każdej pożyczonej złotówki.

Dla porównania, oto jak kształtują się średnie marże hipoteczne w wybranych państwach Unii Europejskiej:

| Kraj | Średnia marża hipoteczna |

|---|---|

| Niemcy | ok. 1,2% |

| Francja | ok. 1,0% |

| Czechy | ok. 1,4% |

| Holandia | ok. 1,1% |

| Hiszpania | ok. 1,3% |

| Austria | ok. 1,2% |

| Szwecja | ok. 1,0% |

| Polska | 2,0–2,5% |

Wniosek? Przy identycznym poziomie stóp bazowych i inflacji, Polak spłaca kredyt hipoteczny drożej niż mieszkaniec Niemiec, Francji czy Czech. Różnica marży 1 punktu procentowego na kredycie na 30 lat o wartości 400 000 zł to nawet 70 000–90 000 zł dodatkowych kosztów dla kredytobiorcy. I wszystko to trafia do banku jako czysty zysk, nie mający nic wspólnego z kosztami pozyskania kapitału.

To, że marża nie jest kontrolowana przez państwo ani nie podlega limitom, pozwala bankom dowolnie kształtować politykę cenową. A przy braku silnej konkurencji i słabym rynku refinansowania (mało osób przenosi kredyty do innych banków), nie ma realnej presji, by te marże obniżać.

Co więcej – w wielu krajach Zachodu klienci mogą liczyć na wieloletnie kredyty o stałej stopie procentowej, co zwiększa przejrzystość i stabilność finansową. W Polsce natomiast, nawet jeśli oprocentowanie bazowe spadnie, wysoka marża sprawia, że raty kredytowe nadal pozostają na nieakceptowalnie wysokim poziomie.

To wszystko sprawia, że kredyt hipoteczny w Polsce jest nie tylko trudno dostępny, ale także wyjątkowo drogi w kontekście realnych kosztów obsługi zadłużenia – i to niezależnie od kondycji gospodarki.

Dlaczego banki w Polsce mają tak wysokie marże?

Przyczyn jest kilka – i nie wszystkie są tak oczywiste, jak chciwość:

1. Niski poziom konkurencji między bankami

Na pierwszy rzut oka może się wydawać, że banków w Polsce jest dużo i konkurencja działa jak należy. Reklamy krzyczą o promocjach, oprocentowaniu 0%, raty „jak marzenie” – ale to głównie marketing. W rzeczywistości, rynek kredytów hipotecznych jest zdominowany przez kilku największych graczy: PKO BP, Santander, Pekao, ING, mBank – i to oni mają zdecydowaną większość udziału w rynku.

Co to oznacza? Brak realnej presji cenowej. Gdy kilku największych graczy stosuje podobną politykę marżową, mniejsze banki nie mają przestrzeni, by zaoferować znacząco lepsze warunki. Po co mieliby to robić, skoro i tak zgarniają klientów, którzy nie mają realnej alternatywy? W efekcie wszyscy zarabiają więcej, a klient płaci więcej.

2. Wysokie ryzyko regulacyjne

Polski sektor bankowy wciąż żyje cieniem afery frankowej. Tysiące pozwów sądowych, miliardowe rezerwy na potencjalne przegrane, groźba kolejnych zmian prawa – to wszystko sprawia, że banki grają dziś bardziej zachowawczo. Nie chodzi tylko o franki – każdy nowy produkt kredytowy musi być zabezpieczony pod kątem prawnym i reputacyjnym.

Dodatkowo dochodzą koszty:

- compliance, czyli koszt dostosowania się do przepisów i wymogów nadzoru,

- podatek bankowy, który naliczany jest od aktywów, a nie zysków,

- nieprzewidywalność polityki ustawodawczej, która może nagle wymusić np. wakacje kredytowe.

3. Polityka kredytowa KNF i NBP

Komisja Nadzoru Finansowego (KNF) oraz Narodowy Bank Polski (NBP) dbają o stabilność sektora finansowego, ale… robią to bardzo zachowawczo. Banki są zobowiązane do trzymania wysokich współczynników wypłacalności, buforów kapitałowych i szczegółowych analiz zdolności kredytowej klientów.

To powoduje, że udzielanie kredytu wiąże się z wysokimi wymogami kapitałowymi – a więc bank musi „zamrozić” więcej własnych środków. Jak rekompensuje sobie ten koszt? Oczywiście, wyższą marżą.

Co więcej, brak jasnych i przewidywalnych sygnałów ze strony NBP (dotyczących przyszłości stóp, inflacji czy polityki pieniężnej) sprawia, że banki czują się niepewnie. I ta niepewność również kosztuje – klienta.

4. Koszty finansowania i brak kredytów o stałym oprocentowaniu

W Polsce przez wiele lat dominowały kredyty ze zmiennym oprocentowaniem – opartym o WIBOR, a obecnie coraz częściej WIRON. Dopiero niedawno zaczęły pojawiać się kredyty z czasowo stałą stopą (np. na 5 lat), ale wciąż są one mało popularne i często… droższe.

W krajach zachodnich (np. Niemcy, Francja, Austria) kredyty na 15, 20 czy 30 lat ze stałą stopą to norma. Dla banku to niższe ryzyko stopy procentowej, więc mogą sobie pozwolić na niższą marżę.

U nas? Banki nie wiedzą, co przyniesie przyszłość, a zmienność stóp oznacza ryzyko zarówno dla nich, jak i dla klienta. Efekt? Marża staje się „poduszką bezpieczeństwa” – bank woli na wszelki wypadek zarobić więcej już teraz.

5. Polityka fiskalna i ryzyko inflacyjne

Polska była jednym z europejskich rekordzistów, jeśli chodzi o tempo wzrostu inflacji w latach 2021–2023. Odczyty przekraczające 15%, a w szczycie nawet 18,4% (CPI) to nie tylko problem obywateli. Banki również ponoszą koszty inflacji, choćby przez presję na wynagrodzenia, koszty operacyjne czy zmienność depozytów.

Ale to nie wszystko – inflacja to również czynnik niepewności dla przyszłych spłat kredytów. Im większa inflacja, tym trudniej przewidzieć, jak klienci będą spłacać kredyty za kilka lat. Czy ich realne dochody nadążą za inflacją? Czy raty nie urosną do niemożliwego poziomu?

W odpowiedzi banki znowu robią jedno: podnoszą marżę, by skompensować ryzyko. Dla nich to działanie racjonalne. Dla klientów – kolejny gwóźdź do trumny kredytowej.

Czy marże mogłyby być niższe? Tak. Więc dlaczego nie są?

Teoretycznie – nic nie stoi na przeszkodzie, by banki w Polsce oferowały kredyty hipoteczne z niższą marżą. Technicznie są do tego zdolne, mają kapitał, mają dostęp do taniego finansowania z rynku i dobrze rozwiniętą infrastrukturę kredytową. W wielu krajach Unii Europejskiej, banki o porównywalnym potencjale oferują kredyty z marżami rzędu 1,0–1,5%. Skoro więc można? To dlaczego w Polsce tego nie robią?

Poniżej kilka kluczowych powodów, dla których banki nie mają interesu, by ciąć marże:

🔹 Brak presji rynkowej = brak motywacji

W Polsce nie ma realnej konkurencji cenowej w kredytach hipotecznych. Banki nie rywalizują ze sobą marżą, bo… nie muszą. Konsolidacja sektora sprawia, że kilka dużych instytucji może nieformalnie „trzymać poziom cen”, nie wdając się w wojny cenowe, które obniżałyby ich marżowość. Konsument i tak przyjdzie – bo nie ma innego wyboru.

🔹 Refinansowanie? Teoretycznie możliwe, praktycznie zniechęcające

W teorii możesz przenieść swój kredyt do innego banku, jeśli znajdziesz lepszą ofertę. W praktyce jednak – procedury, koszty, czas i biurokracja skutecznie zniechęcają. Opłaty notarialne, prowizje, wpisy hipoteczne, nowe wyceny nieruchomości… To wszystko sprawia, że przeciętny Kowalski zostaje tam, gdzie wziął kredyt – nawet jeśli wie, że przepłaca. Banki o tym doskonale wiedzą i nie muszą się martwić odpływem klientów.

🔹 Zmienność polityki i chaos legislacyjny

Instytucje takie jak NBP czy KNF powinny dawać bankom stabilne ramy do działania. Zamiast tego mamy nagłe zmiany wskaźników referencyjnych (WIBOR → WIRON), wakacje kredytowe bez konsultacji z sektorem czy ciągłe zagrożenie populistycznymi ustawami (np. ustawą frankową). W takim otoczeniu banki wolą dmuchać na zimne – i zawczasu zabezpieczyć się wysoką marżą na wypadek kolejnego „pomysłu” polityków.

🔹 Mentalność sektora – maksimum zysku, minimum ryzyka

Banki, jak każda korporacja, kierują się logiką zysku. A skoro można zarobić więcej, nie łamiąc żadnych przepisów, to po co zarabiać mniej? Logika jest brutalnie prosta: „możemy, więc to robimy”. I dopóki klienci biorą kredyty, a rynek się nie załamuje – nie ma powodu, by to zmieniać.

🔹 Brak presji społecznej i świadomości konsumenckiej

W krajach takich jak Niemcy czy Holandia, obywatele masowo korzystają z porównywarek, prawniczych usług negocjacyjnych, refinansowania. W Polsce wciąż panuje niska świadomość finansowa. Kredyt hipoteczny traktowany jest jako decyzja „na zawsze” – bez próby renegocjacji warunków. Banki nie mają więc społecznego bata nad głową.

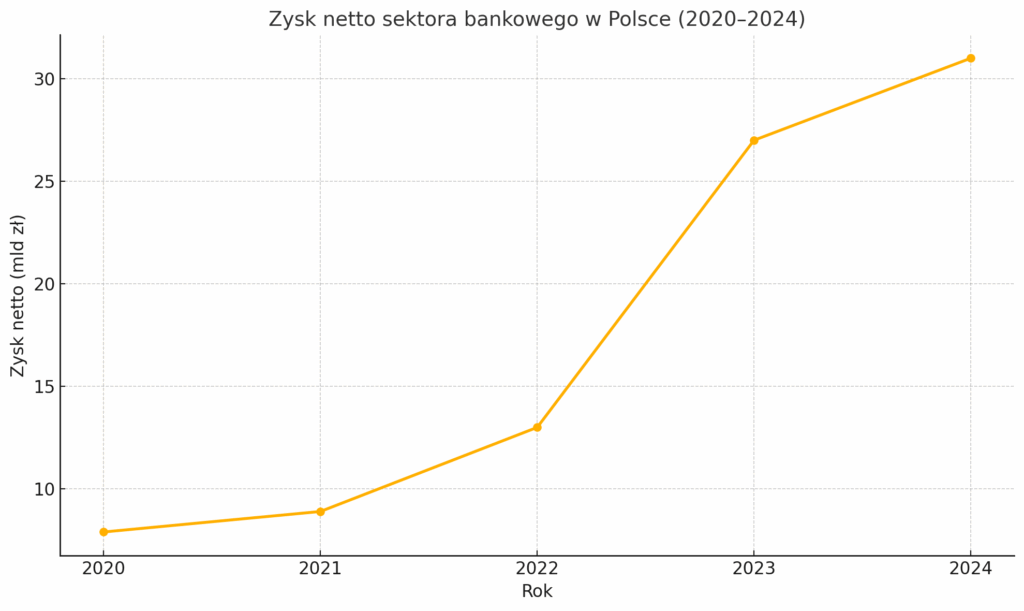

Rekordowe zyski banków = rekordowe koszty kredytów

Lata 2023 i 2024 przyniosły bankom historyczne rekordy zysków – zarówno w ujęciu kwartalnym, jak i rocznym. Według danych KNF i Związku Banków Polskich, sam sektor bankowy zarobił w 2023 roku ponad 27 miliardów złotych netto. A gros z tego – nawet ponad 70% – to czysty dochód z odsetek, czyli z tego, co klienci płacą w ratach kredytów.

Co to oznacza w praktyce? Banki w Polsce nigdy nie miały się tak dobrze jak teraz, mimo deklarowanej „ostrożności” i „trudnych warunków gospodarczych”. A klient? Klient płaci raty wyższe niż kiedykolwiek wcześniej. Oprocentowanie kredytu hipotecznego często przekracza 8–9% rocznie, co w realiach Europy Zachodniej uznawane byłoby za lichwę – ale w Polsce uchodzi za normę.

W efekcie mamy dziwną dwubiegunowość:

- Płacimy jak w bogatej Szwajcarii,

- a obsługę dostajemy jak w urzędzie gminy w 1993 roku.

Niejasne warunki umów, brak przejrzystych porównywarek, skomplikowany język bankowy, rosnące prowizje za wszystko – od wydruku historii konta po wcześniejszą spłatę – to codzienność przeciętnego klienta. A banki… tylko zwiększają zysk.

Oczywiście, sektor finansowy tłumaczy się: inflacją, ryzykiem prawnym (np. frankowym), kosztami compliance, podatkiem bankowym, polityką monetarną NBP. Ale prawda jest taka, że w obecnym modelu marże stały się narzędziem do drenowania portfeli klientów – legalnym, perfekcyjnie zorganizowanym i trudnym do obejścia.

Nie chodzi o to, że banki nie mają prawa zarabiać. Chodzi o to, że obecna struktura kosztów kredytów przestała mieć cokolwiek wspólnego z rynkową równowagą. Gdy banki z roku na rok notują rekordowe zyski, a klienci spłacają coraz wyższe raty, to coś w tym systemie ewidentnie nie gra.

Czy coś wskazuje na to, że sytuacja się wkrótce zmieni?

Na ten moment – nic na to nie wskazuje. Jeśli nie dojdzie do głębokiej zmiany systemowej, marże kredytowe w Polsce pozostaną jednymi z najwyższych w Europie, a banki nadal będą generować rekordowe zyski kosztem kredytobiorców. Kluczowe pytanie nie brzmi „czy banki mogą obniżyć marże?”, tylko „czy mają jakikolwiek powód, by to zrobić?”. I tu właśnie leży problem.

Obecny układ rynkowy po prostu im sprzyja. Brakuje prawdziwej konkurencji – sektor jest zdominowany przez kilka dużych instytucji, które nie muszą obniżać cen, by zdobyć klienta. Nie mamy realnych, cyfrowych graczy, którzy mogliby zburzyć ten monopol i wprowadzić transparentność. Tam, gdzie fintechy wchodzą z jasną ofertą i niskimi marżami – rynek się rusza. W Polsce to dopiero pieśń przyszłości.

Kolejna sprawa to brak społecznej presji. Polacy są przyzwyczajeni do wysokich kosztów, mało kto podważa decyzje banku, mało kto negocjuje, jeszcze mniej osób refinansuje kredyt. Gdyby świadomość finansowa była wyższa, a organizacje konsumenckie miały silniejszy głos, banki nie mogłyby sobie pozwalać na wszystko. Ale dziś nikt im nie patrzy na ręce – więc robią, co chcą.

Ogromnym problemem pozostaje także struktura samych kredytów. W Polsce dominują kredyty o zmiennej stopie, podczas gdy na Zachodzie standardem są umowy z oprocentowaniem stałym nawet na 15–30 lat. Stała stopa daje przewidywalność, a co za tym idzie – pozwala bankom planować marże w dłuższym horyzoncie. U nas wszystko jest tymczasowe, niepewne, chaotyczne – a banki „ubezpieczają się” od tej niepewności, doliczając wyższe marże.

Na domiar złego, refinansowanie kredytu to w Polsce operacja zniechęcająca. Papierologia, opłaty notarialne, koszty sądowe, prowizje, nowe wyceny nieruchomości – to wszystko sprawia, że przeciętny Kowalski nawet nie rozważa przeniesienia kredytu do innego banku. A gdyby procedura była uproszczona, zautomatyzowana i bez kosztów? Wtedy banki musiałyby realnie konkurować o klientów, a marże spadłyby z dnia na dzień.

Podsumowując: marże mogłyby być niższe – i to znacząco. Ale dopóki brakuje konkurencji, presji społecznej, stałych kredytów i łatwego refinansowania, banki po prostu nie mają interesu, by rezygnować z wygodnych, przewidywalnych zysków. I będą drenować kieszenie klientów tak długo, jak długo system na to pozwala.

Najczęściej zadawane pytania