W świecie finansów i biznesu termin „klient instytucjonalny” odgrywa kluczową rolę, szczególnie w kontekście zarządzania inwestycjami, rynków kapitałowych i dużych transakcji. W artykule przyjrzymy się, kim dokładnie jest klient instytucjonalny, jakie typy organizacji obejmuje, jakie korzyści oferuje i jakie ma znaczenie w globalnej gospodarce.

Kim jest klient instytucjonalny?

Klient instytucjonalny to podmiot prawny, który angażuje się w transakcje finansowe lub inwestycyjne na dużą skalę. W przeciwieństwie do klientów indywidualnych, klient instytucjonalny reprezentuje organizację, a nie pojedynczą osobę. Takie podmioty dysponują znacznymi zasobami finansowymi i korzystają z zaawansowanych instrumentów inwestycyjnych, często wymagających specjalistycznej wiedzy.

Cechy charakterystyczne klientów instytucjonalnych

Klienci instytucjonalni wyróżniają się przede wszystkim dużą skalą inwestycji, ponieważ dysponują ogromnymi zasobami finansowymi. Dzięki temu są w stanie zawierać transakcje na poziomie niedostępnym dla klientów indywidualnych. Przykładowo, fundusze inwestycyjne zarządzają aktywami o wartości miliardów dolarów, co pozwala im odgrywać kluczową rolę na rynkach finansowych.

Dodatkowo charakteryzuje ich profesjonalizm i wiedza ekspercka. Klienci instytucjonalni korzystają z usług specjalistycznych analityków, doradców inwestycyjnych oraz zarządzających portfelami, co umożliwia im dostęp do zaawansowanych narzędzi inwestycyjnych i głębokiej analizy rynkowej. Dzięki temu mogą podejmować przemyślane decyzje finansowe, które minimalizują ryzyko i maksymalizują zyski.

Kolejną cechą wyróżniającą klientów instytucjonalnych jest ich wpływ na rynki finansowe. Ze względu na skalę działalności, mają oni znaczący wpływ na kształtowanie cen aktywów, płynność rynków oraz trendy inwestycyjne. Ich działania mogą determinować kierunek zmian na rynkach kapitałowych, co czyni ich kluczowymi graczami globalnej gospodarki.

Ponadto klienci instytucjonalni mają dostęp do zaawansowanych instrumentów finansowych, które często są niedostępne dla klientów indywidualnych. Mogą inwestować w takie rozwiązania jak private equity, fundusze hedgingowe czy skomplikowane produkty pochodne, co daje im przewagę w zarządzaniu kapitałem i dywersyfikacji ryzyka. Wszystkie te cechy sprawiają, że klienci instytucjonalni odgrywają kluczową rolę w funkcjonowaniu i stabilności rynków finansowych.

Instytucjonalni vs indywidualni: jakie są różnice?

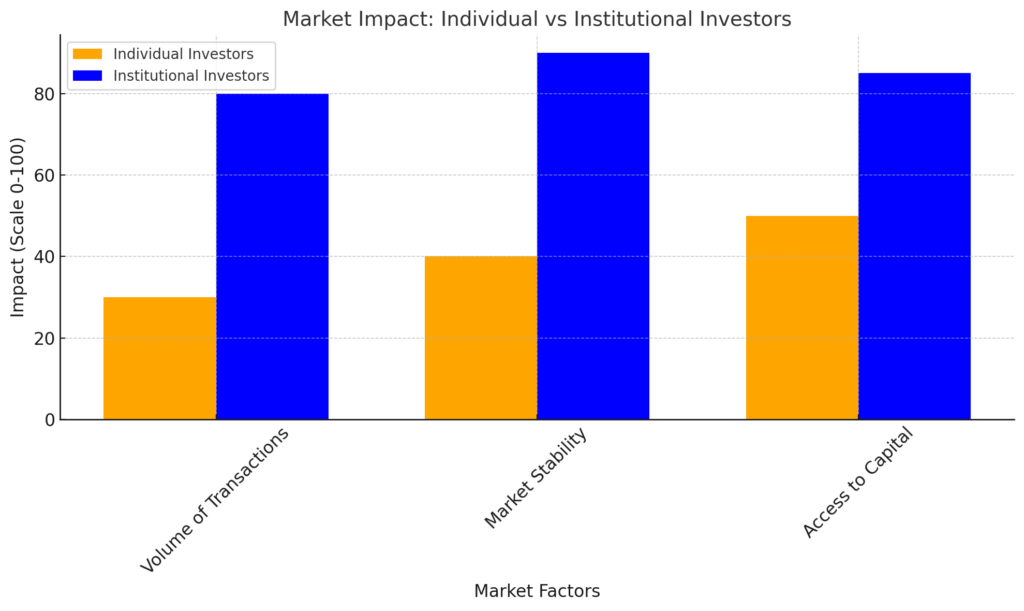

Klienci instytucjonalni i indywidualni różnią się przede wszystkim skalą działania, wiedzą oraz wpływem na rynki finansowe. Instytucjonalni dysponują ogromnymi zasobami finansowymi, co pozwala im realizować transakcje o dużym wolumenie i korzystać z zaawansowanych instrumentów inwestycyjnych, takich jak private equity, fundusze hedgingowe czy skomplikowane produkty pochodne. Ich decyzje są zazwyczaj oparte na zaawansowanych analizach rynkowych, przeprowadzanych przez zespoły ekspertów, co minimalizuje ryzyko błędów. Ponadto, dzięki ich długoterminowej strategii inwestycyjnej, instytucje te stabilizują rynki, zamiast przyczyniać się do ich zmienności.

Indywidualni inwestorzy, z kolei, działają na mniejszą skalę i korzystają głównie z podstawowych narzędzi inwestycyjnych, takich jak akcje, obligacje czy fundusze inwestycyjne. Ich decyzje często są bardziej emocjonalne, a wiedza o rynku może być ograniczona, co prowadzi do większego ryzyka błędów. Jednak indywidualni inwestorzy mają większą elastyczność w podejmowaniu decyzji i szybciej reagują na zmiany rynkowe, co pozwala im korzystać z krótkoterminowych okazji.

W skrócie:

Skala działania: Instytucjonalni – duża, indywidualni – mała.

Dostęp do instrumentów: Instytucjonalni – zaawansowane, indywidualni – podstawowe.

Wiedza i analiza: Instytucjonalni – profesjonalna, indywidualni – ograniczona.

Wpływ na rynek: Instytucjonalni – wysoki, indywidualni – niski.

Elastyczność: Instytucjonalni – ograniczona, indywidualni – wysoka.Rola klienta instytucjonalnego w gospodarce

Klienci instytucjonalni odgrywają kluczową rolę w stabilizowaniu i rozwijaniu gospodarki, wpływając na jej funkcjonowanie na wiele sposobów. Ich działalność nie tylko napędza rynki finansowe, ale także stymuluje inwestycje i wspiera tworzenie miejsc pracy. Poniżej przedstawiamy szczegółowe aspekty ich wpływu.

🔹Płynność na rynkach finansowych

Klienci instytucjonalni dzięki dużej skali swoich transakcji zwiększają płynność rynków finansowych, co oznacza, że aktywa są łatwiej wymienialne i bardziej dostępne dla innych uczestników rynku. Przykładowo, fundusze inwestycyjne kupujące lub sprzedające duże ilości akcji przyczyniają się do utrzymania równowagi podaży i popytu. Taka działalność pozwala mniejszym inwestorom na łatwiejsze zawieranie transakcji bez dużych wahań cenowych. Dodatkowo ich obecność stabilizuje rynek w czasie kryzysów, gdyż instytucje te, mając długoterminową perspektywę, nie reagują impulsywnie na krótkoterminowe zmiany.

🔹Inwestycje długoterminowe

Klienci instytucjonalni, tacy jak fundusze emerytalne czy firmy ubezpieczeniowe, często inwestują w stabilne aktywa o charakterze długoterminowym, takie jak obligacje rządowe, nieruchomości czy projekty infrastrukturalne. Te inwestycje nie tylko generują stabilne zyski, ale także wspierają rozwój technologii i modernizację kraju. Na przykład fundusze emerytalne mogą finansować budowę autostrad, szpitali czy parków technologicznych, co przynosi korzyści całemu społeczeństwu. Długoterminowe podejście do inwestycji instytucji sprzyja również stabilności gospodarki, ponieważ ich strategia nie opiera się na spekulacji, lecz na realnym wspieraniu wartościowych projektów.

🔹Tworzenie miejsc pracy

Inwestycje klientów instytucjonalnych przyczyniają się do rozwoju przedsiębiorstw, które dzięki pozyskanemu kapitałowi mogą się rozwijać i zatrudniać nowych pracowników. Na przykład, fundusze venture capital finansujące startupy technologiczne pomagają im nie tylko rozwijać produkty, ale także budować zespoły specjalistów. Ponadto projekty infrastrukturalne, finansowane przez duże instytucje, generują miejsca pracy na każdym etapie realizacji – od planowania i budowy po utrzymanie i zarządzanie. Działalność klientów instytucjonalnych wspiera także rozwój małych i średnich przedsiębiorstw, które często korzystają z kapitału dostarczanego przez fundusze inwestycyjne czy banki. W rezultacie ich działalność wpływa na wzrost zatrudnienia i poprawę sytuacji na rynku pracy.

Korzyści z obsługi klientów instytucjonalnych

Klienci instytucjonalni są szczególnie cenieni przez instytucje finansowe i doradców inwestycyjnych, głównie ze względu na korzyści, jakie przynoszą.

Po pierwsze, dzięki dużej skali swoich działań generują znaczne dochody – opłaty i prowizje z ich transakcji są istotnym źródłem zysków dla obsługujących ich instytucji.

Po drugie, ich strategia długoterminowego inwestowania przekłada się na większą stabilność portfela, co zmniejsza ryzyko gwałtownych przepływów kapitału i wspiera płynność rynku.

I w końcu – po trzecie – współpraca z dużymi klientami instytucjonalnymi znacząco podnosi prestiż instytucji finansowej, budując jej reputację jako wiarygodnego i profesjonalnego partnera. Tego rodzaju relacje wzmacniają pozycję na rynku i przyciągają kolejnych dużych klientów.

Przykłady klientów instytucjonalnych w Polsce i za granicą

W Polsce klientami instytucjonalnymi są podmioty, które odgrywają kluczową rolę w krajowym systemie finansowym i inwestycyjnym. Przykłady to:

✅ Otwarte Fundusze Emerytalne (OFE): Zarządzają oszczędnościami emerytalnymi milionów Polaków, inwestując je w różne klasy aktywów, takie jak akcje czy obligacje.

✅ Fundusze Inwestycyjne Zamknięte (FIZ): Skierowane do dużych inwestorów, oferujące bardziej zaawansowane strategie inwestycyjne.

✅ Banki, takie jak PKO BP czy Pekao SA: Angażują się w transakcje na rynkach kapitałowych, zarządzając zarówno środkami własnymi, jak i kapitałem klientów.

✅ PZU: Największy ubezpieczyciel w Polsce, który inwestuje zgromadzone składki w stabilne aktywa, takie jak obligacje czy nieruchomości, w celu zabezpieczenia świadczeń dla swoich klientów.

Za granicą klienci instytucjonalni są równie zróżnicowani, obejmując największe fundusze inwestycyjne, banki, korporacje oraz organizacje międzynarodowe. Przykłady to:

✅ BlackRock (USA): Największy na świecie fundusz inwestycyjny zarządzający aktywami o wartości bilionów dolarów.

✅ Norweski Państwowy Fundusz Emerytalny: Jeden z największych funduszy majątkowych na świecie, inwestujący przychody z ropy naftowej Norwegii w akcje, obligacje i nieruchomości.

✅ Allianz (Niemcy): Globalny ubezpieczyciel i inwestor instytucjonalny, który zarządza ogromnym portfelem aktywów na potrzeby swoich klientów.

✅ Banki inwestycyjne, takie jak Goldman Sachs i JPMorgan Chase (USA): Specjalizują się w transakcjach na rynkach kapitałowych, private equity i doradztwie finansowym dla największych firm na świecie.

✅ Uniwersytety, takie jak Harvard University (USA): Zarządzają funduszami wieczystymi, inwestując w różnorodne aktywa, aby finansować działalność edukacyjną i badawczą.

✅ Europejski Bank Inwestycyjny (EIB): Instytucja Unii Europejskiej, która finansuje projekty infrastrukturalne w Europie i poza nią, wspierając rozwój regionalny i innowacje.

Wnioski i najczęściej zadawane pytania

Klienci instytucjonalni są filarem globalnych rynków finansowych, wpływając na ich płynność, stabilność oraz rozwój gospodarczy. Ich działalność charakteryzuje się dużą skalą, profesjonalizmem i dostępem do zaawansowanych instrumentów inwestycyjnych. Dzięki temu są w stanie realizować długoterminowe strategie, które przynoszą korzyści nie tylko im samym, ale także całej gospodarce, m.in. poprzez finansowanie infrastruktury, wspieranie przedsiębiorstw i tworzenie miejsc pracy. W Polsce i na świecie instytucje te odgrywają kluczową rolę w kształtowaniu rynków kapitałowych, będąc jednocześnie wiarygodnym partnerem dla instytucji finansowych.

Kim jest klient instytucjonalny?

Klient instytucjonalny to podmiot prawny, taki jak fundusz inwestycyjny, bank, firma ubezpieczeniowa czy organizacja rządowa, który realizuje transakcje finansowe na dużą skalę i korzysta z zaawansowanych narzędzi inwestycyjnych.

Jakie są różnice między klientem instytucjonalnym a indywidualnym?

Klienci instytucjonalni działają na dużą skalę, mają dostęp do zaawansowanych instrumentów finansowych i profesjonalnej analizy rynkowej, podczas gdy klienci indywidualni inwestują na mniejszą skalę i korzystają głównie z podstawowych narzędzi.

Jakie korzyści przynosi współpraca z klientami instytucjonalnymi?

Współpraca z klientami instytucjonalnymi generuje wysokie dochody z opłat i prowizji, zapewnia stabilność portfela oraz podnosi prestiż instytucji finansowej.

Jakie przykłady klientów instytucjonalnych można znaleźć w Polsce?

Do klientów instytucjonalnych w Polsce należą Otwarte Fundusze Emerytalne (OFE), fundusze inwestycyjne, banki takie jak PKO BP, oraz ubezpieczyciele, np. PZU.

Czy klienci instytucjonalni mają większy wpływ na rynki finansowe?

Tak, ich duża skala działania i dostęp do zaawansowanych instrumentów sprawiają, że mają znaczący wpływ na płynność rynków, kształtowanie cen aktywów i globalne trendy inwestycyjne.